Page 72 - Informe econòmic 2022

P. 72

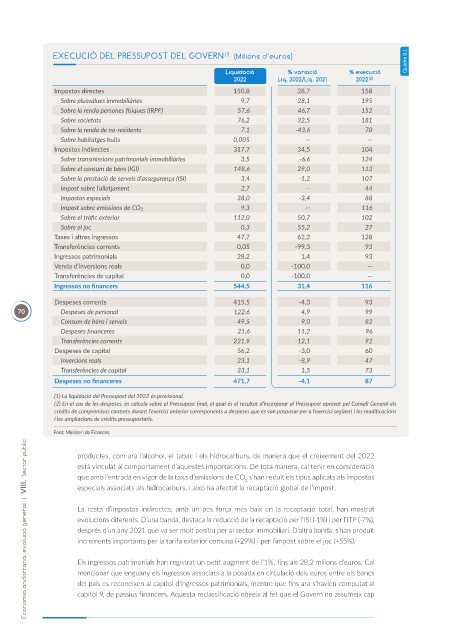

EXECUCIÓ DEL PRESSUPOST DEL GOVERN (1) (Milions d’euros) Quadre 8.1

Liquidació % variació % execució

2022 Liq. 2022/Liq. 2021 2022 (2)

Impostos directes 150,8 28,7 158

Sobre plusvàlues immobiliàries 9,7 28,1 195

Sobre la renda persones físiques (IRPF) 57,6 46,7 152

Sobre societats 76,2 32,5 181

Sobre la renda de no-residents 7,1 -43,6 70

Sobre habitatges buits 0,005 -- --

Impostos indirectes 317,7 34,5 104

Sobre transmissions patrimonials immobiliàries 3,5 -6,6 124

Sobre el consum de béns (IGI) 148,6 29,0 113

Sobre la prestació de serveis d’assegurança (ISI) 3,4 -1,2 107

Impost sobre l’allotjament 2,7 -- 44

Impostos especials 38,0 -3,4 88

Impost sobre emissions de CO 2 9,3 -- 116

Sobre el tràfic exterior 112,0 50,7 102

Sobre el joc 0,3 55,2 27

Taxes i altres ingressos 47,7 62,2 128

Transferències corrents 0,05 -99,3 93

Ingressos patrimonials 28,2 1,4 93

Venda d’inversions reals 0,0 -100,0 --

Transferències de capital 0,0 -100,0 --

Ingressos no financers 544,5 31,4 116

Despeses corrents 415,5 -4,3 93

70 Despeses de personal 122,6 4,9 99

Consum de béns i serveis 49,5 9,0 82

Despeses financeres 21,6 11,2 96

Transferències corrents 221,9 -12,1 92

Despeses de capital 56,2 -3,0 60

Inversions reals 23,1 -8,9 47

Transferències de capital 33,1 1,5 73

Despeses no financeres 471,7 -4,1 87

(1) La liquidació del Pressupost del 2022 és provisional.

(2) En el cas de les despeses, es calcula sobre el Pressupost final, el qual és el resultat d’incorporar al Pressupost aprovat pel Consell General els

crèdits de compromisos contrets durant l’exercici anterior corresponents a despeses que es van posposar per a l’exercici següent i les modificacions

i les ampliacions de crèdits pressupostaris.

Font: Ministeri de Finances.

Economia andorrana: evolució general | VIII. Sector públic

productes, com ara l’alcohol, el tabac i els hidrocarburs, de manera que el creixement del 2022

està vinculat al comportament d’aquestes importacions. De tota manera, cal tenir en consideració

que amb l’entrada en vigor de la taxa d’emissions de CO s’han reduït els tipus aplicats als impostos

2

especials associats als hidrocarburs, i això ha afectat la recaptació global de l’impost.

La resta d’impostos indirectes, amb un pes força més baix en la recaptació total, han mostrat

evolucions diferents. D’una banda, destaca la reducció de la recaptació per l’ISI (-1%) i per l’ITP (-7%),

després d’un any 2021 que va ser molt positiu per al sector immobiliari. D’altra banda, s’han produït

increments importants per la tarifa exterior comuna (+29%) i per l’impost sobre el joc (+55%).

Els ingressos patrimonials han registrat un petit augment de l’1%, fins als 28,2 milions d’euros. Cal

mencionar que enguany els ingressos associats a la posada en circulació dels euros entre els bancs

del país es reconeixen al capítol d’ingressos patrimonials, mentre que fins ara s’havien computat al

capítol 9, de passius financers. Aquesta reclassificació obeeix al fet que el Govern no assumeix cap