Page 71 - Informe econòmic 2022

P. 71

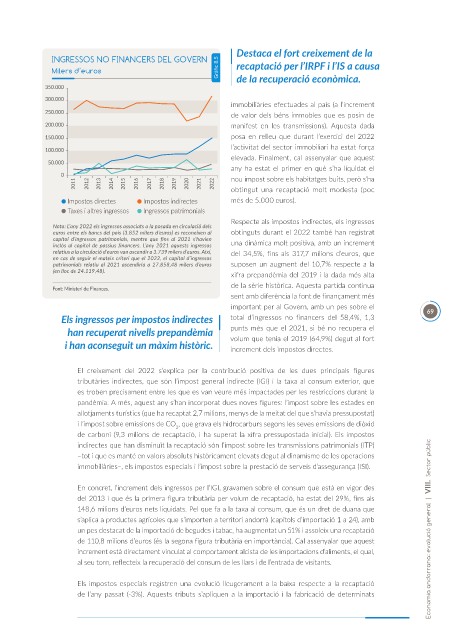

Destaca el fort creixement de la

INGRESSOS NO FINANCERS DEL GOVERN

Milers d’euros Gràfic 8.5 recaptació per l’IRPF i l’IS a causa

de la recuperació econòmica.

immobiliàries efectuades al país (a l’increment

de valor dels béns immobles que es posin de

manifest en les transmissions). Aquesta dada

posa en relleu que durant l’exercici del 2022

l’activitat del sector immobiliari ha estat força

elevada. Finalment, cal assenyalar que aquest

any ha estat el primer en què s’ha liquidat el

nou impost sobre els habitatges buits, però s’ha

obtingut una recaptació molt modesta (poc

Impostos directes Impostos indirectes més de 5.000 euros).

Taxes i altres ingressos Ingressos patrimonials

Respecte als impostos indirectes, els ingressos

Nota: L’any 2022 els ingressos associats a la posada en circulació dels

euros entre els bancs del país (3.852 milers d’euros) es reconeixen al obtinguts durant el 2022 també han registrat

capítol d’ingressos patrimonials, mentre que fins al 2021 s’havien

inclòs al capítol de passius financers. L’any 2021 aquests ingressos una dinàmica molt positiva, amb un increment

relatius a la circulació d’euros van ascendir a 3.739 milers d’euros. Així, del 34,5%, fins als 317,7 milions d’euros, que

en cas de seguir el mateix criteri que el 2022, el capítol d’ingressos

patrimonials relatiu al 2021 ascendiria a 27.858,48 milers d’euros suposen un augment del 10,7% respecte a la

(en lloc de 24.119,48).

xifra prepandèmia del 2019 i la dada més alta

de la sèrie històrica. Aquesta partida continua

Font: Ministeri de Finances.

sent amb diferència la font de finançament més

important per al Govern, amb un pes sobre el 69

Els ingressos per impostos indirectes total d’ingressos no financers del 58,4%, 1,3

han recuperat nivells prepandèmia punts més que el 2021, si bé no recupera el

i han aconseguit un màxim històric. volum que tenia el 2019 (64,9%) degut al fort

increment dels impostos directes.

El creixement del 2022 s’explica per la contribució positiva de les dues principals figures

tributàries indirectes, que són l’impost general indirecte (IGI) i la taxa al consum exterior, que

es troben precisament entre les que es van veure més impactades per les restriccions durant la

pandèmia. A més, aquest any s’han incorporat dues noves figures: l’impost sobre les estades en

allotjaments turístics (que ha recaptat 2,7 milions, menys de la meitat del que s’havia pressupostat)

i l’impost sobre emissions de CO , que grava els hidrocarburs segons les seves emissions de diòxid

2

de carboni (9,3 milions de recaptació, i ha superat la xifra pressupostada inicial). Els impostos

indirectes que han disminuït la recaptació són l’impost sobre les transmissions patrimonials (ITP)

–tot i que es manté en valors absoluts històricament elevats degut al dinamisme de les operacions

immobiliàries–, els impostos especials i l’impost sobre la prestació de serveis d’assegurança (ISI).

En concret, l’increment dels ingressos per l’IGI, gravamen sobre el consum que està en vigor des

del 2013 i que és la primera figura tributària per volum de recaptació, ha estat del 29%, fins als

148,6 milions d’euros nets liquidats. Pel que fa a la taxa al consum, que és un dret de duana que

s’aplica a productes agrícoles que s’importen a territori andorrà (capítols d’importació 1 a 24), amb

un pes destacat de la importació de begudes i tabac, ha augmentat un 51% i assoleix una recaptació Economia andorrana: evolució general | VIII. Sector públic

de 110,8 milions d’euros (és la segona figura tributària en importància). Cal assenyalar que aquest

increment està directament vinculat al comportament alcista de les importacions d’aliments, el qual,

al seu torn, reflecteix la recuperació del consum de les llars i de l’entrada de visitants.

Els impostos especials registren una evolució lleugerament a la baixa respecte a la recaptació

de l’any passat (-3%). Aquests tributs s’apliquen a la importació i la fabricació de determinats